Betalen jongeren voor het pensioen van ouderen? En houden zij zelf minder over? Is het een gezamenlijke pot en is dat erg? en hoeveel moet je eigenlijk sparen om je pensioen te kunnen betalen?

Hieronder een korte analyse.

Het Benodigde pensioenkapitaal

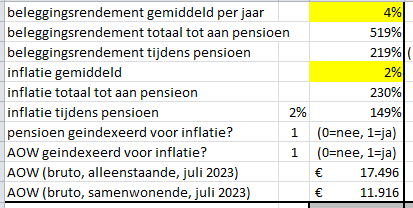

Stel je bent 25 jaar, verdient 40.000,- euro per jaar (modaal), en je moet 42 jaar werken tot aan je 67ste. Je wilt een pensioen dat 70% is van je huidige salaris, gecorrigeerd voor inflatie. Stel je wordt 87 jaar oud en leeft dus nog 20 jaar na je pensioen. En stel de inflatie is gemiddeld 2%. Wat heb je dan aan kapitaal nodig op je 67ste? Een paar uitgangspunten:

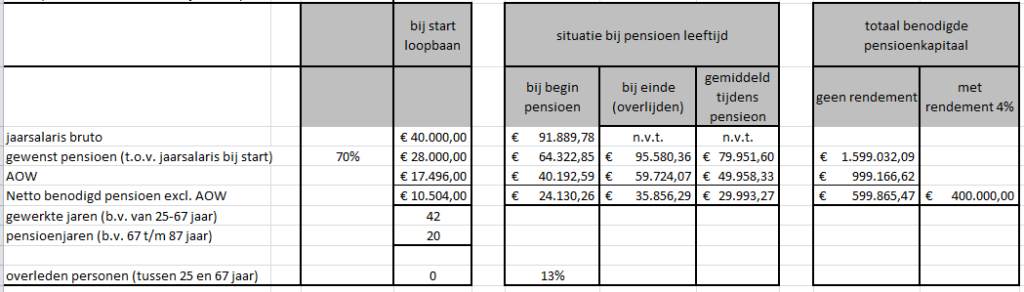

Uitgangspunt is dat het salaris is meegestegen met de inflatie, en na 42 jaar inflatie van gemiddeld 2% per jaar is gestegen met in totaal 230% tot 64.000 euro per jaar. Als de AOW ook meestijgt met de inflatie dan is een kapitaal nodig van 599.000,- euro om een pensioen te ontvangen dat begint met 24.000 euro per jaar op je 67ste en in 20 jaar met de inflatie meestijgt tot 35.000 per jaar op je 87ste. Zie de tabel hieronder.

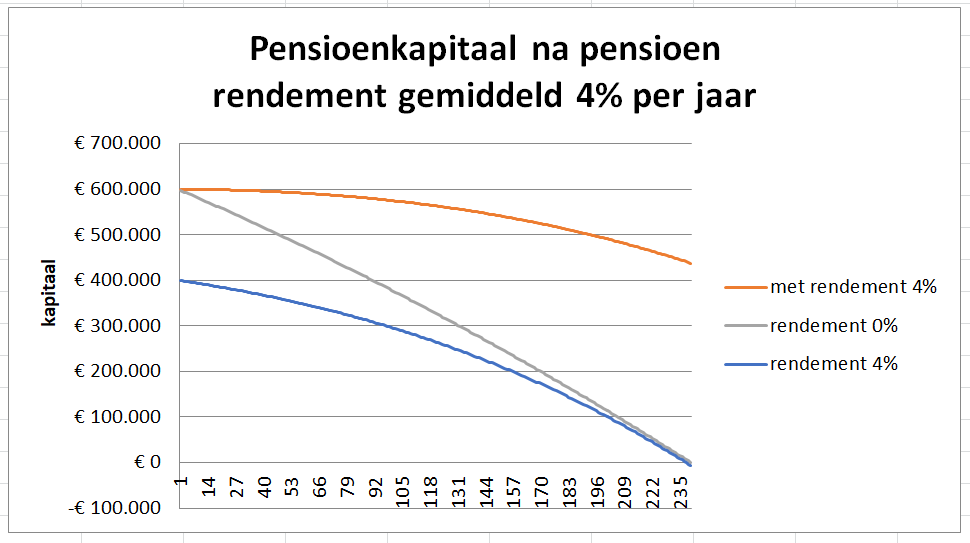

Na 20 pensioenjaren, op je 87ste verjaardag dus, is het pensioenkapitaal gedaald naar nul. Maar stel dat het pensioenkapitaal vanaf je 67ste gemiddeld 4% rendement per jaar oplevert (0,33% per maand), dan is er na 20 jaar pensioen nog steeds ruim 400.000 over. Om op nul uit te komen is maar een startkapitaal nodig van 400.000 euro in plaats van 599.000:

De benodigde inleg voor het gewenste pensioenkapitaal

In het vorige voorbeeld hebben we gezien dat je met een modaal inkomen nu, een pensioenkapitaal van 400.000,- bij elkaar moet sparen voor een fatsoenlijk pensioen over 42 jaar, geindexeerd met de inflatie. Hoe krijg je dat bij elkaar?

In 42 jaar (504 maanden) 400.000,- sparen zonder rendement/rente betekent 793,- euro per maand inleggen. Met een belastingtarief van 37% is dat 500 euro netto per maand. Met een gemiddeld rendement van 4% is er per maand nog maar 305,- euro bruto inleg nodig.